Wealthsimple lance une carte de crédit et une nouvelle ligne de crédit pour défier les grandes banques

Introduction

Wealthsimple Inc. a récemment annoncé le lancement de sa première carte de crédit et d'une ligne de crédit, marquant une étape importante dans sa volonté de défier la domination des grandes banques canadiennes. Cette initiative vise à offrir des alternatives intéressantes aux consommateurs.

Nouveaux produits financiers

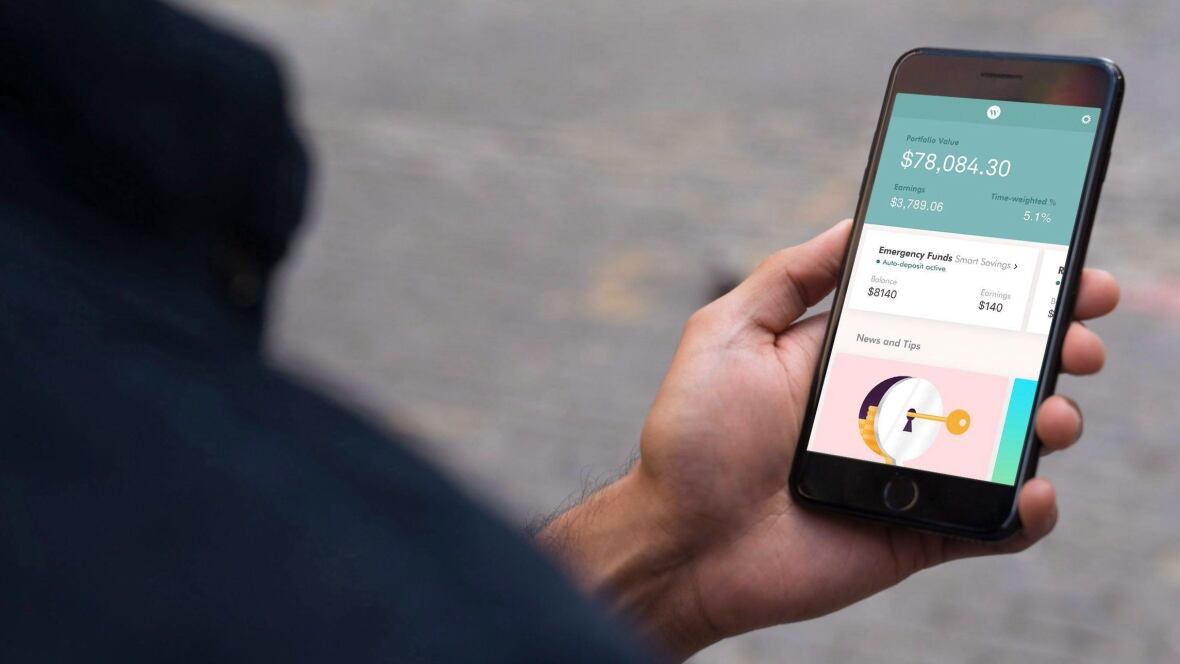

La nouvelle carte de crédit de Wealthsimple offre un remboursement en espèces de deux pour cent. De plus, la ligne de crédit prévue devrait proposer des taux aussi bas que 4,45 % à son lancement, ce qui est compétitif par rapport au taux directeur actuel de 4,95 %. Ces produits visent à attirer une clientèle à la recherche de meilleures options financières.

Les clients de Wealthsimple bénéficieront également de l'absence de frais de conversion ou de frais FX lorsqu'ils dépensent en devises étrangères. Cette politique vise à simplifier les transactions internationales et à rendre les services plus accessibles.

Fonctionnalités supplémentaires

En plus de ses nouveaux produits, Wealthsimple introduit des fonctionnalités telles que les dépôts de chèques mobiles et les virements. Les clients pourront également recevoir des brouillons de banque sans frais, ce qui améliore l’expérience utilisateur. L'entreprise explore également la possibilité d'envoyer des chèques traditionnels imprimés directement aux destinataires.

Une autre innovation prometteuse inclut la livraison de liquide à domicile pour des situations urgentes, un service qui pourrait attirer de nouveaux utilisateurs. Wealthsimple montre ainsi son engagement à répondre aux besoins variés de ses clients.

Défis sur le marché

Malgré ces avancées, Wealthsimple fait face à des défis considérables. Les grandes banques canadiennes, qui détiennent plus de 90 % des actifs bancaires, représentent une concurrence féroce. Les Canadiens sont souvent réticents à changer de banque, ce qui complique l'expansion de Wealthsimple.

Le directeur commercial, Paul Teshima, souligne que, bien que les banques soient leur principale concurrence, il existe une demande croissante pour des alternatives. Une enquête a révélé qu'un quart des Canadiens étaient insatisfaits du système bancaire actuel.

Perspectives d'avenir

Wealthsimple a déjà démontré sa capacité à attirer des clients, notamment en facilitant le transfert de comptes de retraite. Teshima est optimiste quant à la demande pour la nouvelle carte de crédit, qui a été l'un des produits les plus demandés par les clients.

La société a également constaté un intérêt croissant pour ses comptes combinés de dépenses et d'épargne, avec environ un quart de ses clients ayant déjà souscrit à ce service. Cela témoigne d'un besoin réel d'options financières flexibles.

Conclusion

En résumé, Wealthsimple se positionne comme un acteur innovant sur le marché canadien des services financiers. Avec ses nouveaux produits et fonctionnalités, l'entreprise vise à offrir des alternatives viables aux grandes banques. Le défi reste d'attirer les clients vers ces nouvelles options.